29.1.2019

Näin korkojen nousu vaikuttaa lainaan – Katso lainaesimerkki

Korkotaso on jo pitkään ollut matala

Korot alkoivat laskemaan vuonna 2008 finanssikriisin jälkimainingeissa ja ovat olleet matalat siitä lähtien. Matalien korkojen aikakautta on nyt eletty poikkeuksellisen pitkään ja monet odottavatkin jo korkojen nousevan lähivuosina.

Viitekorkojen taso vaikuttavat tavalliseen ihmiseen pääasiassa talletuskorkojen ja lainakorkojen kautta. Pankin asiakkaille tarjottavat korot muodostetaan useimmiten muuttuvasta viitekorosta, esimerkiksi 12 kuukauden Euriborista, sekä lainamarginaalista. Lisäksi on niin sanottu prime-korko, jonka pankki määrittää itsenäisesti. Tarjolla on monesti myös täysin kiinteä korko koko laina-ajalle. Etenkin suomalaisista asuntolainoista suurin osa on sidottu muuttuviin korkoihin.

Viitekorkojen noustessa myös niihin sidottujen lainojen ja talletusten korot nousevat. Lainan koron muuttuessa luonnollisesti myös lainasta maksettavat kustannukset muuttuvat.

Muutokset korossa vaikuttavat lainakustannuksiin

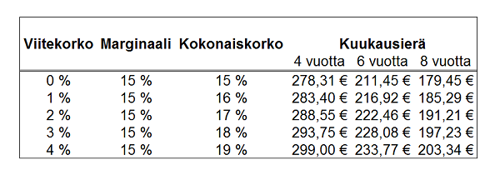

Otetaan esimerkiksi 10 000 euron vakuudeton kulutusluotto, jonka korko muodostuu viitekorosta ja lainamarginaalista. Oletetaan viitekoron olevan aluksi 2 % ja lainamarginaalin 15 %. Näillä oletuksilla lainan kokonaiskorko on siten 17 %. Alla olevaan taulukkoon on laskettu kokonaiskorko sekä kuukausierä eri pituisilla maksuajoilla ja viitekoroilla.

Viitekoron muutoksella on selkeä vaikutus lainan kuukausierän suuruuteen. Esimerkiksi jos lainan maksuajaksi olisi valittu 8 vuotta ja lainan viitekorko kasvaa nollasta prosentista kahteen prosenttiin, nousee lainan kuukausierä lähes 12 eurolla.

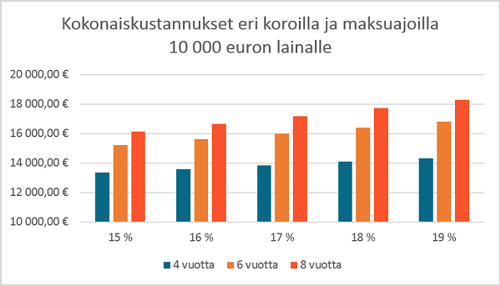

Summa ei vaikuta suurelta, mutta kahdeksan vuoden aikana maksettavaa kertyy noin 1130 euroa enemmän. Koron noustessa 4 prosenttiyksikköä kasvaisi kuukausierä noin 24 eurolla, jolloin kokonaiskustannukset nousisivat noin 2290 eurolla. Alla olevaan kuvioon on laskettu lainan kokonaiskustannukset eri koroilla ja maksuajoilla.

Koron muutosta Halino-lainaan on rajoitettu

Halino-lainan viitekorkona toimii TF Bank Prime -korko, joka tarkistetaan vuosittain 31. joulukuuta. Viitekorko lasketaan seuraavasti: 12 kuukauden Euribor-korko vähennettynä 5,00 prosenttiyksiköllä, kuitenkin siten, että TF Bank Prime on aina vähintään 0 %.

Tämä tarkoittaa käytännössä sitä, että mikäli 12 kuukauden Euribor on alle 5,00 prosenttia, on Halinon viitekorko 0 prosenttia. Jos viitekorko on 0 prosenttia, koostuu lainasta maksettava korko yksinomaan lainamarginaalista. Viimeksi 12 kuukauden Euribor ylitti 5 prosentin rajan finanssikriisin jälkeen lokakuussa 2008.